1.独立性の管理

(1)法令及び職業倫理等の遵守

公認会計士法、日本公認会計士協会が定める倫理規則等の各種法令及び規則を遵守するため、全監査従事者から法令及び職業倫理に抵触しないことを確認するための「監査人の独立性チェックリスト」を入手し、監査チームの業務執行社員及び審査担当社員からは 「監査法人の社員の独立性チェックリスト」 を入手することで、被監査会社からの独立性を確認しております。

また、インサイダー取引を防止するために、全職員にインサイダー取引誓約書も入手しております。

(2)業務執行社員等のローテーション

業務執行社員等のローテーションについては、公認会計士法等に従って、一定の大会社等の監査に従事する業務執行社員等(業務執行社員及び審査担当社員)については継続監査期間の上限を7年、最短インターバルを2年とする方針を定めて、運用しております。

2.監査契約の締結に関する基本方針

被監査会社の規模、経営者の誠実性、決算体制、内部統制の状況、被監査会社に対する独立性等に関する評価に加えて、適切な監査品質を確保するための監査資源の有無を勘案し、総合的に判断しております。

監査契約の新規締結に関するリスクの程度が、相当程度高い場合及び反社会的勢力の関与が判明した場合には、監査契約を締結しないこととしています。

また、契約の更新に際しても、リスク評価を実施し、最新のリスク状況を把握しております。

3.他の監査事務所との交代

監査人交代における監査業務の引継ぎに関する方針及び手続に従って、監査業務の引継ぎが適切に行われることを合理的に確保したうえでその交代を実施しております。

4.監査業務の実施

(1)監査実施者の選任方針

被監査会社が属する業界やその事業の内容、担当する個人の能力、他業務への関与状況及びローテーションに関する方針等を勘案したうえで選任しております。

(2)監査業務の実施

監査業務の質を合理的に確保するための監査マニュアルを作成し、監査計画から結論に至る過程までを適切に文書化することを徹底しております。

業務執行社員及び主査を中心として監査調書をレビューし、重要な誤謬の看過防止や重要な監査手続が適切に実施されていることを担保しております。

監査責任者である業務執行社員は、不正リスク、特別な検討を必要とするリスク等の監査上の判断を要する領域の識別・評価に十分に関与し、監査チームを監督することでその責務を果たしております。

(3)専門的な見解の問い合わせ

監査チームでの判断が難しい重要事項に関しては、適切な社内外の専門家に問合せを実施することとしております。監査チームが適切に専門的な見解を問い合わせを実施することは、業務執行社員の責任として求められるものであります。

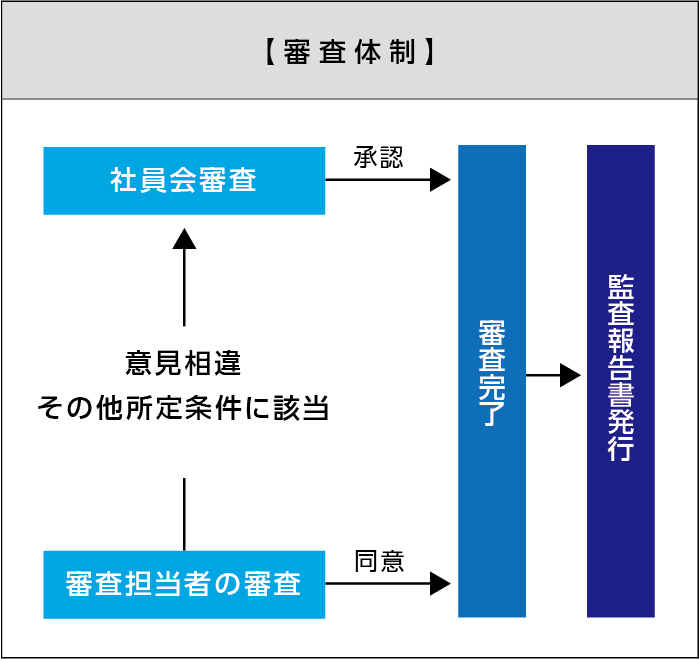

5.審査体制

(1)審査担当社員の選任

審査担当社員は、被監査会社ごとに1名が選任されます。被監査会社の事業内容、規模、必要となる専門的知識及び独立性等を勘案し、社員の中から最適な者を、社員会が審査担当社員として指名しております。

全ての監査業務で監査報告書を発行する際は、審査担当社員による審査を義務付けております。

(2)社員会による審査の実施

重要事項については、社員会による審査を行う必要があるものとなっております。 その社員会による審査は社員全員が出席したうえで、当該審査案件について十分に議論がなされたうえで審査が行われます。

6.不正リスクへの対応

(1)職業的懐疑心の堅持

監査従事者は、職業的専門家としての正当な注意を払い、懐疑心を保持して監査を実施しております。

監査従事者は、各々のチームミーティングにおいて、職業的懐疑心を持ったうえで深度ある議論を行っております。

また、監査責任者は職業的懐疑心を保持することの重要性を継続的に指導・監督しております。これらを行うことによって、法人全体として職業的懐疑心の重要性を確認し、全社に浸透することを努めております。

(2)不正等への対処

不正による重要な虚偽表示を示唆する状況が識別された場合には審査を受け、必要に応じて社員会の審査を受ける必要があります。

また、不正による重要な虚偽表示の疑義があると判断された場合は、リスク評価及び立案したリスク対応手続を修正したうえで入手した監査証拠が十分かつ適切であるかどうかについて、社員会による審査を義務付けております。

7.モニタリング

日常的監視と定期的な検証

当法人は、品質管理の方針及び手続が適切かつ十分に整備され、有効に運用されていることを合理的に確保するために、品質管理システムに関する日常的監視を実施しております。

また、個別の監査業務が品質管理の方針及び手続に準拠していることを確かめるため、監査業務の定期的な検証を実施しております。

外部機関からのモニタリング

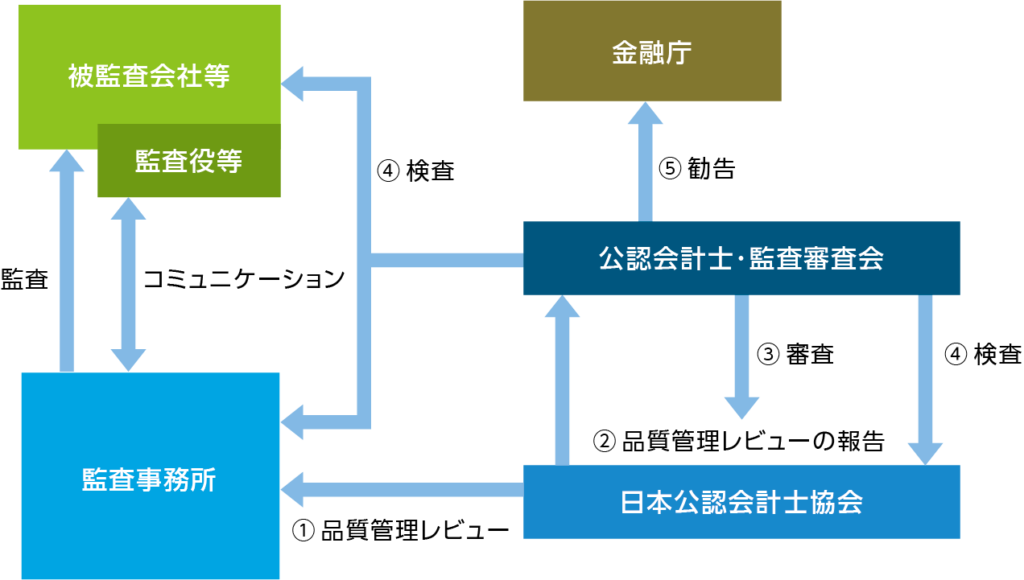

1.日本公認会計士協会(JICPA)による品質管理レビュー

日本公認会計士協会(JICPA)では、監査業務の公益性に鑑み、監査業務の適切な質的水準の維持、向上を図り、監査に対する社会的信頼を維持、確保することを目的として、監査事務所が行う監査の品質管理の状況をレビューする制度を導入しております。

同制度により、原則として3年に1回、監査事務所が行う監査の品質管理のシステムのレビュー(通常レビュー)が実施されます。

品質管理レビューの結果、改善が必要と認められる事項が発見された監査事務所に対しては、改善勧告が行われ、当該改善勧告を受けた監査事務所に対しては、レビューの実施結果等に応じて「通常レビュー」又は「改善状況の確認」が実施されています。

2.公認会計士・監査審査会(CPAAOB)による検査

金融庁に設置された独立の行政機関である公認会計士・監査審査会(CPAAOB)は、日本公認会計士協会による品質管理レビューの内容を審査するとともに、必要に応じて日本公認会計士協会や監査事務所等への立入検査等を実施しています。

当該検査の結果、監査事務所において監査の品質管理が著しく不十分である場合、監査業務が法令等に準拠していないことが明らかになった場合には、審査会は、業務の適正な運営を確保するために必要な行政処分その他の措置を金融庁長官に勧告し、金融庁が監査事務所に対して、戒告、業務改善命令等の行政処分等を行います。

3.外部機関による検査結果等への対応

当法人では、外部機関によるレビュー又は検査で指摘された事項は、その根本原因を分析するとともに、再発防止のための業務改善、社内研修での周知徹底等、必要な対応を実施しております。